Czy banki dodatkowo sobie „dorabiają” na oprocentowaniu kredytów hipotecznych? Czy faktem jest, że oprocentowanie kredytów mogłoby być niższe, ale banki je sobie sztucznie „pompują”. Oczywiście, aby wyciągnąć jak najwięcej pieniędzy z naszych portfeli. Czy takie opinie mają jakikolwiek sens czy może to czysta demagogia? Nad tym problemem się skupię w niniejszym tekście.

WIBOR zmienny jest

Jeszcze przed pandemią, przez kilka lat WIBOR 3M (najpopularniejszy wtedy) utrzymywał się na poziomie ok. 1,7%. Natomiast marża kredytów hipotecznych to około 2%. Oznacza to, że oprocentowanie (w rzeczywistości zmienne) hipotek utrzymywało się na poziomie około 3,5 – 4%. Było to, że tak powiem, społecznie akceptowane. Wiosna roku 2020 to początek pandemii i jednocześnie okres (ponad rok) rekordowo niskiej wartości WIBOR. Wynosiła ona nawet nieco ponad 0,2%. Przez wielu, również w mediach, czas ten był określany jako okres rekordowo tanich kredytów hipotecznych. Banki, w czasie pandemii, wprowadziły co prawda szereg ograniczeń, ale jak ktoś otrzymał kredyt to jego oprocentowanie mogło być nawet poniżej 2%! No aż głupio było nie brać.

Oczywiście wraz z bardzo niskim oprocentowaniem (relatywnie bardzo niska rata) szła wysoka zdolność kredytowa. Kredytobiorcy mogli się zadłużać na kwoty, o których wcześniej nie mogli nawet marzyć i….wielu z nich z tego skorzystało. Dlaczego kupić mieszkanie 2-pokojowe skoro przy podobnej racie można mieć 3 pokoje? Dlaczego nie kupić na wynajem, który będzie spłacał ratę, a później mieszkanie będzie dla dzieci. Przykładów takich decyzji kredytowych jest naprawdę wiele.

Niestety eldorado się skończyło jesienią 2021 r. Przestało być (niby) tanio, raty wzrosły do niespotykanych wcześniej poziomów. W szczególności dotknęło to tych świeżych kredytobiorców. Oni przecież spłacali kredyt, który kosztował nawet ok. 2-3%! A tutaj nagle (w skali około 6-10 miesięcy) raty wręcz wystrzeliły w kosmos. Marża, na którą często nie zwracano uwagi, oraz WIBOR to łącznie nawet 8-10%. To przecież nie tak miało być, nikt nas nie uprzedzał. No tak oprocentowanie zmienne, ale skąd aż taki WIBOR? Dlaczego banki nam to robią? Fora internetowe pełne były takich opinii.

Kto ustala WIBOR?

Jak WIBOR wynosił 1,7 (pomijam nienormalny okres 0,2%) to wszystko było w porządku. WIBOR jest jakoś tam, przez banki, wyliczany. Czasem mniejszy, czasem większy, ale generalnie poziomy nie szokują. Dopiero jak wartość wskaźnika przekroczyła 6-7%, zaczęło się. Gdyby nie WIBOR to byłoby tanio. Banki tak same sobie nie mogą wyznaczać wartości (chociaż robiły to „od zawsze”), bo przecież na tym (oprocentowanie) zarabiają.

No i już wiemy, że wskaźnik WIBOR jest w zasadzie fikcyjny, bo transakcji na rynku międzybankowym jest bardzo mało. Nie jest to zatem rynek płynny. Nawet NIK chciał przeprowadzić kontrolę w zakresie ustalania tego wskaźnika, ale póki co to się nie udało (czekamy na c.d. akcji). A zatem należy go zastąpić czymś innym. KNF ma pomysł na WIRON. Ma zostać wdrożony w 2024 r. Zapewne zastąpi on WIBOR w już pracujących kredytach oraz będzie już stosowany już w nowo udzielanych.

Bankowe aneksy

Jednocześnie już teraz banki podsuwają swoim klientom do podpisywania aneksy dot. zastąpienia WIBOR przez inny wskaźnik (domyślnie właśnie WIRON). „Lepiej podpisać aneks, bo nie wiadomo jak to będzie”. Jednak banki, w żaden sposób, nie mogą klientów do tego zmuszać. Podpisanie, lub nie, to ich dobra wola. A zatem co się stanie jak jednak WIRON zastąpi WIBOR? Zapewne będzie tak samo jak w przypadku LIBOR (kredyty w CHF) i SARON. Czyli zarówno tych co aneks podpisali, nie podpisali już nawet nie dostali takiej propozycji, zmiana ta dotknie w tym samym zakresie. Czas pokaże jak to będzie…

Generalnie pamiętajcie, jak doradca w banku mówi, że musicie coś podpisać to zawsze warto zapytać „a na jakiej podstawie, co się stanie jak nie podpiszę?”.

Kredyty ze stałym oprocentowaniem

Dla przypomnienia. Banki komercyjne miały obowiązek, stałe oprocentowanie kredytów hipotecznych, wprowadzić od lipca 2021 r. Niektóre zrobiły to już wcześniej i pierwsze kredyty (ze stałą stopą procentową) były oprocentowane bardzo korzystnie. Przynajmniej z dzisiejszego punktu widzenia. Ale wtedy? Jeżeli kredytobiorca miał możliwość uzyskania kredytu, z oprocentowaniem zmiennym, na poziomie np. 2,5 – 3% to propozycja stałego 3,5-4% była traktowana prawie jak obelga i próba wpuszczenia klienta, w przysłowiowe, maliny. Nie jest to żadne odkrycie, ale u nas kredytobiorcy patrzą na kredyt przez pryzmat pierwszej raty. Skoro na zmiennym było to np. 1500 zł a stałym 1700-1800 zł to wybór był przecież oczywisty. Tak samo było w przypadku kredytów walutowych. Jaki był tego efekt wszyscy przecież wiemy.

Obecnie kredyty hipoteczne z oprocentowaniem (okresowo) stałym mają w ofercie już wszystkie banki. Nie tylko komercyjne, ale także i spółdzielcze, które miały je wprowadzić z początkiem 2023 r. Oferty zaczynają się od około 7,5%. Oczywiście koszt kredytu to nie samo oprocentowanie. Należy zwrócić jeszcze uwagę na prowizję, ubezpieczenia oraz inne koszty, które są składnikami oferty.

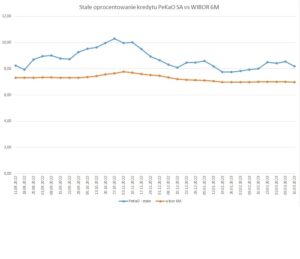

A jak kształtowało się stałe oprocentowanie możesz prześledzić na wykresie. Przedstawia on wartości z PeKaO* (bank ze średnią ofertą na tle rynku). Bank ten ma w zwyczaju zmieniać stałe oprocentowanie co tydzień. Wartości w porównaniu do WIBOR 6M czy wskaźnika najczęściej stosowanego do wyliczania oprocentowania zmiennego. Najwyższa różnica pomiędzy stałym oprocentowaniem kredytu a wartością WIBOR była w październiku i listopadzie 2022 r. Wtedy również stałe oprocentowanie osiągało najwyższe wartości.

Wykres oprocentowanie w PeKaO vs WIBOR

Oprocentowanie dla kredytu powyżej 80% LTV, jeżeli wkład własny wyniósł min. 20% wtedy klient mógł liczyć na wartości o około 0,2pp niższe.

Kredyty z oprocentowaniem zmiennym

Ich popularność jest znacznie mniejsza. Poza tym nie w każdym banku o taki można jeszcze wnioskować. Niektóre z nich wycofały takie kredyty z oferty tłumacząc to koniecznością przygotowania się do wprowadzenia WIRON. Na ile takie tłumaczenie jest sensowne a na ile tak naprawdę cel jest inny, pozostawiam już do oceny Czytelnikom. Być może banki węszą już początek obniżek stóp procentowych (a także WIBOR, WIRON – jak wejdzie) i dlatego sugerują lub wręcz zamykają możliwość skorzystania z kredytów z oprocentowaniem zmiennym. W którym oczywiście oprocentowanie może spaść.

A jak klient już wypłaci kredyt ze stałą stopą procentową to banki nie wyrażają zgody na aneksy (przejście na zmienne). Konieczne jest refinansowanie co wiąże się z czasem (nowy wniosek) z pewnymi kosztami oraz (przede wszystkim) koniecznością posiadania zdolności kredytowej!

Poza tym chyba wszyscy pamiętamy sytuację sprzed pandemii? Stopy procentowe zaczęły rosnąć, a banki nadal „sugerowały” kredyty z oprocentowaniem zmiennym. Stałe były w ofercie, ale (delikatnie mówiąc) mniej promowane lub też wymagały posiadania wyższej zdolności kredytowej. Oczywiście na moment składania wniosku kredytowego.

Marże teraz i kiedyś

Około rok temu (marzec 2022 r.) był okres, w którym bardzo dynamicznie rosły stopy procentowe. Październik 2021 do październik 2022 to wzrost z około 0,2% do około 7,5%. To szalone 7,3% lub (jak kto woli) ponad 38 razy! Nic dziwnego, że kredytobiorcy przeżyli prawdziwy szok. Takiej sytuacji nigdy wcześniej nie było. Raty potężnie wzrosły a zdolność kredytowa spadła. Do tego interwencja KNF z wiosny 2022 praktycznie prawie „zabiła” rynek kredytów hipotecznych. Liczba wniosków spadła o prawie 3/4. Ale to nie znaczy, że klienci nie chcieli brać kredytów. Zwyczajnie nie mieli zdolności kredytowej.

Rynek hipotek prawie zamarł. Taka sytuacja nie mogła jednak trwać zbyt długo. W lutym 2023 r. KNF postanowił nieco poluzować swoją politykę. Zezwolił bankom na zmianę bufora (dot. potencjalnego wzrostu oprocentowania kredytów) z 5 na 2,5%. Czyli tyle ile wynosił od w marcu 2022 r.

A co stało się, w okresie ostatnie roku, z marżami kredytów hipotecznych. Otóż spadły one o ok. 0,7pp. Jednak samo oprocentowanie kredytów jest znacznie wyższe z powodu wysokiego poziomu wskaźnika WIBOR!

Dalsze perspektywy

W części banków (BNP, ING, Millennium) oprocentowania zmiennego już nie ma. Obowiązkowe jest jedynie stałe. Banki nie mogły za bardzo podwyższać marż (oprocentowanie i tak jest wysokie) więc skupiły się na oprocentowaniu stałym. I jeżeli mielibyśmy się czegokolwiek w ich działaniu doszukiwać to tego, że pod przykrywką zmiany WIBOR na WIRON, oferują tylko kredyty ze stałym procentem. A wiadomo, jak wreszcie uda się opanować inflację to stopy procentowe zaczną spadać. Póki co dobrze, że już nie rosną! I na to właśnie liczą banki. Klient ma stałe oprocentowanie, brak zdolności kredytowej lub chęci na refinansowanie i „mamy go” przez min. 5 lat.

Pewnie nie bez przyczyny banki pozwalają na aneks z oprocentowania zmiennego na stałe, ale w drugą stronę już się nie da zmienić. Przynajmniej nie w ramach tego samego banku.

Dopłaty w „Bezpieczny kredyt 2%”

Już w lipca 2023 r. ma wejść w życiu rozwiązanie pt. Bezpieczny kredyt 2% oczywiście w ramach programu Pierwsze mieszkanie. Zgodnie z projektem kredytobiorca (po spełnieniu określonych warunków) będzie mógł skorzystać z programu z dopłatą. W skrócie ma to wyglądać tak, że BGK będzie dopłacać do jego raty kredytu. Jednak od czego będzie uzależniona dopłata? Otóż będzie wyliczana na podstawie tzw. wskaźnika kwartalnej stopy procentowej [W] pomniejszonego o 2pp. (pewnie stąd w nazwie to 2%). Natomiast sam wskaźnik [W] będzie obliczany ze wzoru:

0,9 x średnia ważona (wagą ma być łączna kwota kredytów) oprocentowania kredytów hipotecznych z okresowo stałą stopą procentową udzielonych w danym kwartale przez banki.

A zatem im wyższe oprocentowanie kredytów ze stałą stopą procentową tym wyższa wartość wskaźnika co oczywiście będzie się przekładało na wysokość dopłaty (im wyższa tym większa zdolność kredytowa). Jednocześnie projekt ustawy przewiduje górną granicę (dla przyjętej średniej ważonej oprocentowania kredytów hipotecznych z okresowo stałą stopą procentową) na poziomie 10%. A to z kolei oznacza, że dopłata do oprocentowania nie wyniesie więcej niż 7 p.p. Nawet jeżeli stopy procentowe będą wyższe.

A jak będzie wyglądała zdolność kredytowa dla kredytu standardowego (raty równe) i z dopłatą (spłacanego w ratach malejących)? O tym już w kolejnym tekście, niebawem.