Bardzo rzadko się zdarza, aby klient decydował się na kredyt hipoteczny bez usług dodatkowych czyli na ofertę bez promocji. Jest to tak ustawione, że kredyt standardowy bywa droższy niż kredyt promocyjny czyli oferowany razem z usługami dodatkowymi. Najczęściej jest to konto bankowe, karta płatnicza i oczywiście tzw. ubezpieczenie kredytu. Te pierwsze dwa elementy są proste i oczywiste. Ale co z ubezpieczeniem? Od czego (realnie?) chroni, ile kosztuje i generalnie czy warto skorzystać z tej bankowej polisy czy lepiej mieć własną? A skoro nie bankowa to jakie są inne do wyboru?

Ubezpieczenie kredytu

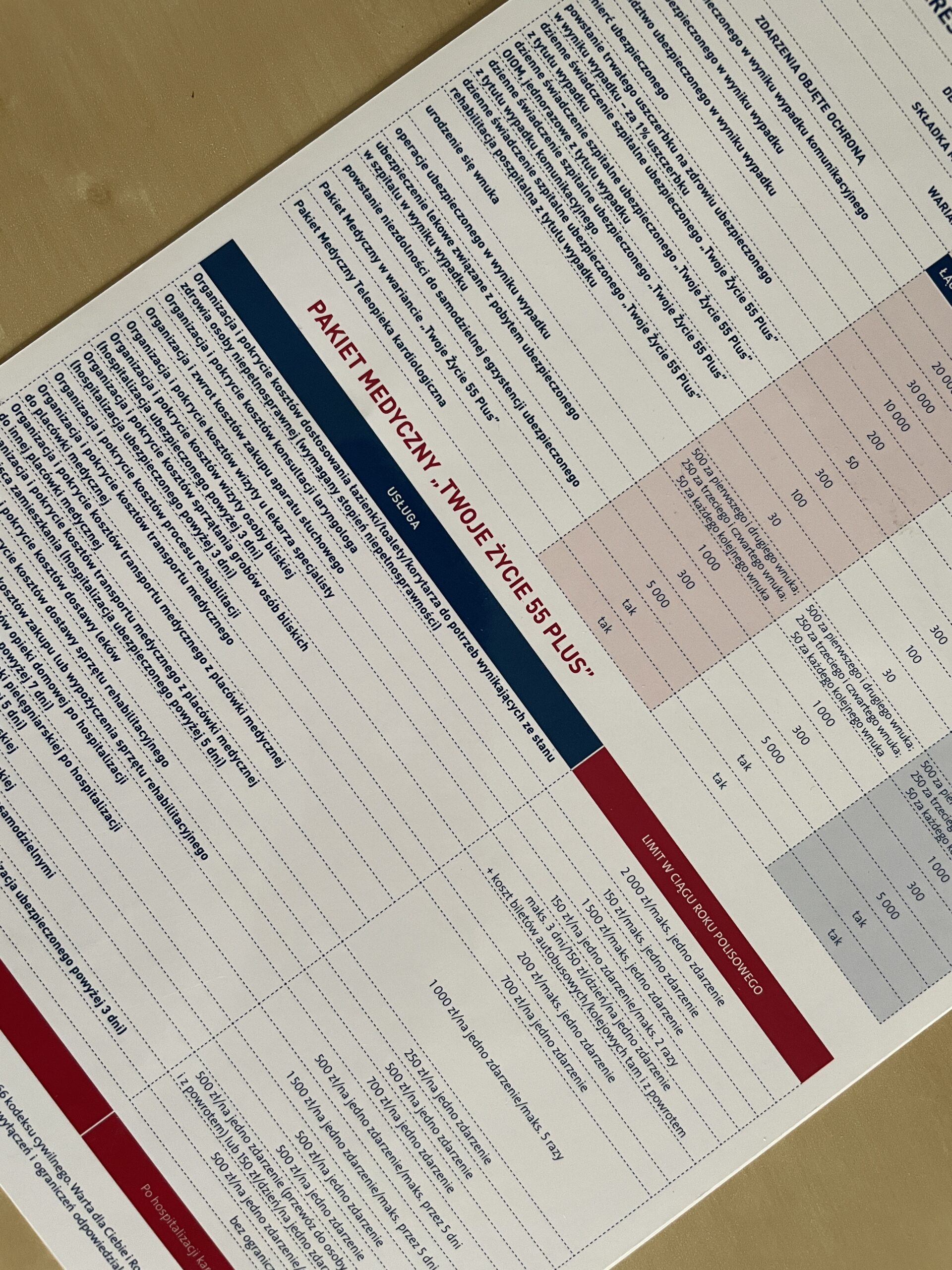

Często używa się pojęcia „ubezpieczenie kredytu”. Jednak czym to tak naprawdę jest? Bo przy kredycie hipotecznym mamy do czynienia z wieloma polisami. Ubezpieczeniem pomostowym, niskiego wkładu własnego (które już oficjalnie nie jest stosowane), nieruchomości, na życie oraz ew. od wypadku i hospitalizacji. Ubezpieczeniem kredytu jest właśnie ten ostatni rodzaj polis. W zależności od banku (i dostępnej opcji oraz zakresu) polisa taka może zadziałać w przypadku śmierci ubezpieczonego a także pobytu w szpitalu i czasem również utraty pracy (lub ogólnie dochodu) w opisanych w ogólnych warunkach ubezpieczenia (OWU) sytuacjach.

Praktycznie wygląda to tak, że klient decyduje się na daną ofertę (z ubezpieczeniem), bo np. rozwiązanie alternatywne (z prowizją) kosztuje dokładnie tyle samo lub bardzo podobnie. Czyli biorę kredyt z ubezpieczeniem, bo może się przyda a nie prowizją, która zdecydowanie już przed niczym nie chroni.

Rodzaje polis

Banki oferują do kredytów własne tzw. bankowe polisy. Zazwyczaj są one relatywnie tanie, nie wymagają wypełniania ankiety medycznej a składka nie jest uzależniona od wieku ubezpieczonego. Klient może opłacać składkę miesięcznie (jako procent od pozostałego do spłaty kapitału kredytu) lub z góry za określony (np. 4-5 lat) czas. Co ważne, w tym pierwszym wypadku suma ubezpieczenia jest malejąca czyli maleje wraz ze spłatą kapitału kredytu. Najczęściej składka jest pobierana z konta razem z ratą kredytową.

Czy taka polisa jest zatem korzystna? Może być jeżeli głównym kryterium wyboru jest wysokość składki oraz oszczędność na kredycie dzięki uzyskaniu warunków promocyjnych. I tak naprawdę to tyle. A czy faktycznie w razie jakiegoś zdarzenia uda się realnie z ochrony ubezpieczeniowej skorzystać? Z tym już bywa różnie niestety. Diabeł tkwi w szczegółach a tak naprawdę to w wyłączeniach zawartych w OWU. Bo każda polisa OWU posiada. Tylko czy ktoś ten dokument w banku ubezpieczonemu wyda (lub chociaż wyśle) a zainteresowany się z nim (w szczególności wyłączeniami) zapozna? Czyli mam kredyt ubezpieczony, coś tam płacę, ale za bardzo nie wiadomo kiedy realnie polisa zadziała.

Ubezpieczenie grupowe

Zawierane najczęściej poprzez firmę, w której kredytobiorca – ubezpieczony jest zatrudniony. Pracownik z HR daje tabelę z dostępnymi opcjami, wystarczy wybrać jedną i będzie się „samo płaciło” (potrącenie z wynagrodzenia). Te polisy są szalenie popularne. Większość zatrudnionych (na umowę o pracę) taką posiada. Ale w większości banków nie można ich wykorzystać jako zabezpieczenia, gdyż nie ma możliwości wykonania cesji z polisy na bank (gdyż jest ona grupowa). Możliwe jest jedynie uposażenie banku.

Poza tym suma ubezpieczenia dotycząca „czystego” (bez warunków) zgonu jest zwykle bardzo niska na polisie grupowej. Wyższe wartości są np. za śmierć wskutek nieszczęśliwego wypadku lub nawet w drodze do lub z pracy. Na tego rodzaju polisach występują również ryzyka, których nie zawierają polisy „bankowe” lub nawet indywidualne. Przede wszystkim to wypłaty świadczenia w sytuacji śmierci rodziców, teściów lub urodzenia dziecka. I tak naprawdę to za te ryzyka są najczęściej realizowane wypłaty. Pobierana składka w głównej mierze przeznaczona jest właśnie na te ryzyka. A skoro składka jest relatywnie niska to inne ryzyka są już często iluzoryczne. Podobnie jak w przypadku polis sprzedawanych w bankach, nie ma tutaj ankiety medycznej (co nie oznacza, że nie ma wyłączeń). Składka jest uśredniona. Wszyscy (lub prawie wszyscy) płacą tyle samo, bez względu na wiek i stan zdrowia. Różnice pomiędzy składkami dotyczą jedynie różnych pakietów.

Polisa grupowa nie jest zła, ona ma również swoją rolę do spełnienia. Jednak ten rodzaj ubezpieczenia jest komplementarny dla polisy zabezpieczającej kredyt (lub ubezpieczenia indywidualnego), ale zdecydowanie jej nie zastąpi. Inne ryzyka, inne sumy ubezpieczenia.

W tym rodzaju ubezpieczeń sumy ubezpieczenia są nieporównywalnie niższe niż w polisach indywidualnych. Poza tym nie można SU dla ryzyka śmierci ustalić samodzielnie, jest jedynie opcje wyboru jednej z dostępnych opcji. Dodatkowo w polisach tych główny nacisk to ubezpieczenie NNW, w polisach indywidualnych NNW oraz choroby – to znacząca różnica.

Polisy indywidualne

Jeżeli chcesz mieć realną ochronę dla siebie oraz swoich bliskich to wybierasz polisę indywidualną. Towarzystwo ubezpieczeniowe (lub agent) przygotuje dla ciebie ofertę na podstawie złożonego wniosku. Ale tutaj nie ma pakietów grupowych. Dla każdego oferta będzie inna, bo również i sytuacja i ryzyko ubezpieczeniowe są różne.

Na wysokość składki ubezpieczeniowej mają wpływ następujące elementy:

- suma ubezpieczenia,

- zakres ubezpieczenia (czyli jakie ryzyka ma obejmować),

- stan zdrowia ubezpieczonego,

- okres trwania ubezpieczenia,

- wiek ubezpieczonego.

W przypadku polisy indywidualnej konieczne jest wypełnienie ankiety zdrowia. Jej zakres zależy od tego kto i o jaką ochronę ubezpieczeniową wnioskuje. Czyli ankieta może inaczej wyglądać np. gdy wnioskującym będzie zdrowy 25-latek i inaczej jeżeli ubezpieczyć będzie chciał się np. ktoś kto ma 45 lat i cierpi na jakieś dolegliwości.

Po przesłaniu do towarzystwa ubezpieczeniowego na życie wniosku otrzymasz decyzję. Może ona wyglądać następująco:

- TU akceptuje wniosek wprost i ochrona ubezpieczeniowa się rozpoczyna, składka taka jaka została wyliczona w kalkulatorze,

- ze względu na np. stan zdrowia TU zwiększa składkę lub obniża sumę ubezpieczenia dla wyliczonej wcześniej składki, może też poprosić o dodatkowe dokumenty medyczne i/lub wysłać na badania kontrolne,

- TU odrzuca wniosek i jednocześnie zwraca wpłaconą składkę.

Polisa indywidualna może zabezpieczyć każdy kredyt (i nie tylko) chociaż nie każdy bank przyjmie ją w ramach warunków promocyjnych (zamiast polisy bankowej). Wymagany przez bank zakres polisy to określona (w umowie kredytowej) suma ubezpieczenia dotycząca ryzyka śmierci ubezpieczonego. Oczywiście warto dokupić sobie również i inne ryzyka np. związane z wypadkiem, chorobą, inwalidztwem itp.

Zastanów się czy taka polisa ma chronić przede wszystkim bank czy również rodzinę oraz ubezpieczonego? Bank określa to zerojedynkowo. Kredytobiorca żyje lub nie. Sytuacje związane z ciężką chorobą, kalectwem, brakiem zdolności do uzyskiwania dochodu najczęściej nie mają dla niego znaczenia. W przypadku najprostszych polis bankowych ochrony w takich sytuacjach nie ma. A czy polisa indywidualna będzie je obejmowała? To już zależy od samego zainteresowanego.

Wyłączenia!

Zapamiętaj sobie raz na zawsze. Można nie czytać całego OWU i innych dokumentów przesłanych przez TU lub agenta, ale zawsze musisz obowiązkowo zapoznać się z tzw. wyłączeniami. Czyli opisanymi w OWU sytuacjami, w których polisa zwyczajnie nie zadziała, TU nie wypłaci odszkodowania. Wyłączenia nie dotyczą jedynie polis na życie i dożycie, ale tak naprawdę każdego rodzaju ubezpieczeń. Również komunikacyjnych, nieruchomości, NNW, turystycznych i innych. To jest absolutne minimum jakie musisz o swojej ochronie ubezpieczeniowej wiedzieć.

A diabeł naprawdę tkwi w szczegółach. W tabeli znajdziesz wybrane wyłączenia z kilku polis na życie. Dwie z nich dotyczą polis grupowych, dwie bankowych a jedna to polisa indywidualna.

Towarzystwo ubezpieczeniowe (TU) NIE wypłaci świadczenia jeżeli śmierć została spowodowana lub zaszła w następstwie:

| Działań wojennych, stanu wojennego | Działań wojennych | Działań wojennych | Wojny lub wojny domowej | Działań wojennych, stanu wojennego |

| Samobójstwa w pierwszych 2 latach | Samobójstwa w pierwszych 2 latach | Samobójstwa w pierwszym roku polisowym | Samobójstwa w pierwszych 2 latach | Samobójstwa w pierwszych 2 latach |

| Czynnego i dobrowolnego udziału w aktach przemocy lub zamieszkach | Czynnego udziału w aktach terroru lub masowych rozruchach społecznych | Świadomego i dobrowolnego uczestnictwa w aktach przemocy | Udziału w zamieszkach, demonstracjach, sabotażu, bójkach lub aktach terroru. | Czynnego i dobrowolnego udziału w aktach przemocy, terroru, rozruchach, zamieszkach |

| Aktów terroru | Ciąży ubezpieczonej | Zdarzenia związanego z masowym skażeniem chemicznym, biologicznym lub radioaktywnym | ||

| Popełnienia lub usiłowania popełnienia przestępstwa | Popełnienia lub usiłowania popełnienia przestępstwa | Popełnienia lub usiłowania popełnienia przestępstwa | Popełnienia lub usiłowania popełnienia przestępstwa | |

| Spożywania alkoholu lub środków odurzających | Spożywania alkoholu lub środków odurzających | Spożywania alkoholu lub środków odurzających | Spożywania alkoholu, środków odurzających, narkotyków, jeżeli było to bezpośrednią przyczyną śmierci. | |

| Prowadzenia pojazdu bez uprawnień lub bez przeglądu technicznego | Prowadzenia pojazdu bez uprawnień lub bez przeglądu technicznego | Prowadzenia pojazdu bez uprawnień lub bez przeglądu technicznego | ||

| Sportów motorowych, motorowodnych, lotniczych itp… | Sportów: spadochroniarstwa, lotnictwa, wspinaczki wysokogórskie i skałkowej, speleologii, sportów motorowych, boksu, zapasów oraz sportów walki | Sportów: jazda konna, użycie broni białej lub palnej, pojazdów silnikowych, walki wręcz, schodzenia pod wodę […] | Sportów: wspinaczki wysokogórskiej, spadochroniarstwa, wyścigów samochodowych, skoków na linie, zawodowego uprawiania sportu, wszystkich sportów z użyciem silnika motorowego, wyścigach konnych. | |

| Choroby rozpoznanej w okresie 36 miesięcy przed objęciem ochroną ubezpieczeniową | Choroby rozpoznanej w okresie 60 miesięcy przed objęciem ochroną ubezpieczeniową | Choroby rozpoznanej w okresie 36 miesięcy przed objęciem ochroną ubezpieczeniową | Choroby rozpoznanej w okresie 36 miesięcy przed objęciem ochroną ubezpieczeniową | |

| Masowego skażenia chemicznego, biologicznego lub radioaktywnego | Prowadzenia środków powietrznych bez licencji. | Prowadzenia środków powietrznych bez licencji. | ||

| Wykonywania pracy fizycznej w przemyśle chemicznym, wydobywczym, energetycznym […]. Wykonywania pracy strażaka, policjanta, ochroniarza, żołnierza zawodowego, sapera, pirotechnika […] | Choroby AIDS lub zakażenia wirusem HIV. | Choroby AIDS lub zakażenia wirusem HIV. | ||

| Bóli kręgosłupa jeżeli wyniki badań radiologicznych nie potwierdzają zmian chorobowych lub zwyrodnieniowych. | Inwalidztwa z przyczyn subiektywnych, niewykrywalnych oraz niemierzalnych w laboratoriach! | |||

| Dysfunkcji psychicznych, w tym nerwic. | Następstw i konsekwencji prób samobójczych. |

źródło: opracowanie własne na podstawie danych z TU

Wnioski

Wystarczy jedynie rzut okiem, aby ocenić, że niektóre polisy mają wyłączeń bardzo dużo a część z nich jest dość niejednoznacznie opisana to również daje pole do nadinterpretacji. Dlatego też jak będziesz porównywać oferty to nie skupiaj się jedynie na składce a również na zakresie i koniecznie wyłączeniach. Bo co z tego, że masz polisę o 10-20 zł miesięcznie tańszą jak realnie skorzystanie z niej może być bardzo trudne.

Z tego również biorą się różnego rodzaju głosy niezadowolenia, gdyż „miałem wypadek, ale mi nie zapłacili” lub „mój rodzic zmarł a towarzystwo odmówiło wypłaty”. W pierwszym przypadku polisa mogła nie obejmować określonego ryzyka, a w drugim ubezpieczony np. nie był zbyt szczery przy wypełnianiu ankiety medycznej.

Jeżeli zatem posiadasz polisę do kredytu lub nawet i bez niego to zapoznaj się z jej treścią. W szczególności od czego (jakich ryzyk) jesteś ubezpieczony oraz jakie OWU zawierają wyłączenia. To bardzo istotne. Jak już za coś płacisz to miej świadomość, że jest to faktycznie to czego potrzebujesz. Masz pytania? Potrzebujesz analizy lub wręcz audytu posiadanych polis. Zapraszam do kontaktu.